3亿烟民不仅撑起了万亿烟草市场,也撑起了不少烟草包装上市公司。继2021年7月23日递表“失效”后,卷烟包装纸制造商伟立控股有限公司(下简称“伟立控股”) 近日再度向港交所递交上市申请书,拟登陆港股主板。

此次赴港IPO,伟立控股暂未披露募资总额,其募资计划用于兴建厂房和研发中心、设立营销中心等。在伟立控股之前,同样曾被称为湖北省最大卷烟包装纸制造商的冠均国际控股(原上市名称“盟科控股”)早在2016年便成功在港股上市,但截至3月28日收盘,其股价已跌至0.38港元/股,市值仅2.08亿港元。

随着原纸价格上涨、电子烟等新型烟草渗透率提升,传统卷烟包装纸行业市场前景堪忧。

行政总裁曾任职于客户公司,客户依赖度逐年提升

据招股书披露,伟立控股于2021年4月在开曼群岛注册,是一家成立不久的离岸公司,公司境内经营实体为湖北强大包装实业有限公司,主要向卷烟包装制造商提供产品,产品分为转移纸、复合纸及框架纸,亦为卷烟包装制造商提供规模较小的卷烟包装纸加工服务。就销售额而言,伟立控股2020年获评为湖北省最大卷烟包装纸制造商。

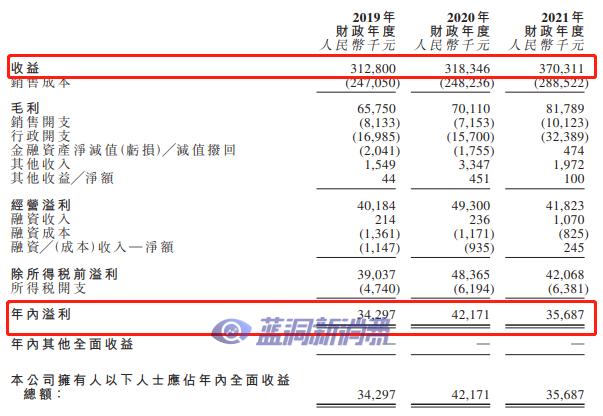

业绩方面,伟立控股八成收入主要来自销售转移纸产品。2019年、2020年及2021年,伟立控股分别实现营业收入3.13亿元、3.18亿元、3.70亿元,转移纸销售收入占营收的比重分别为78.6%、79.6%、84.5%;分别实现净利润3429.7万元、4217.1万元、3568.7万元。

图片来源:伟立控股招股书

净利润波动的同时,财经网注意到,伟立控股客户集中度较高,且对大客户依赖度逐年提升。

招股书显示,伟立控股的大客户主要为湖北金三峡、哈尔滨仕翔、客户集团C、长葛大阳及客户E和湖北新嘉瑞。报告期内,伟立控股前五大客户占营收的比重分别为62.7%、68.6%及75.4%,其中第一大客户湖北金三峡占比分别为27.1%、28.8%及25.4%。

值得一提的是,伟立控股行政总裁余天兵曾在湖北金三峡任职达13年。招股书介绍,余天兵为伟立控股行政总裁兼主要股东,主要负责公司整体管理及日常营运管理。履历方面,2003年3月至2016年12月,余天兵在湖北金三峡任职,最后职务为副总经理。2017年1月,余天兵加入湖北强大,担任总经理,同年,伟立控股与湖北金三峡开始业务合作,并成为伟立控股的五大客户之一。

不过,伟立控股在招股书中透露,公司框架销售协议的合约期较短,一般为1~2年,并根据协议订明的价格供应产品。协议期满后,主要客户是否继续续约存不确定性。

业务单一毛利率承压,环保材料开发落后同行

Ipsos行业报告显示,中国卷烟包装纸制造业呈分散态势,市场上有超过200名卷烟包装纸制造商参与竞争。目前,该细分赛道已有劲嘉股份、恒丰纸业、顺灏股份、永吉股份、冠均国际控股等多家上市公司。

财经网注意到,冠均国际控股于2016年上市时,公司主要产品线与伟立控股类似,为转移纸和复合纸,并提供卷烟包装纸加工服务。巧合的是,伟立控股的大客户湖北金三峡也曾是冠均国际控股的第一大客户。冠均国际控股招股书显示,2013年及2014年,湖北金三峡为公司第一大客户,2015年为第二大客户,期内占总营收的比重为31%。2016年前五个月,湖北金三峡为第三大客户。

高一军任中国卷烟销售公司总经

高一军任中国卷烟销售公司总经 最新研究:电子烟用户变回烟民

最新研究:电子烟用户变回烟民 外卖平台“暗号”售烟:有向未

外卖平台“暗号”售烟:有向未 对比传统卷烟与电子烟生产经营

对比传统卷烟与电子烟生产经营 研究显示美国禁止电子烟的州卷

研究显示美国禁止电子烟的州卷 现场货值逾2000万!陆川警方破

现场货值逾2000万!陆川警方破 未成年人控烟法规执行效果不佳

未成年人控烟法规执行效果不佳 财经国家周刊:烟草局管电子烟

财经国家周刊:烟草局管电子烟 Juul研究论文:禁止电子烟的州

Juul研究论文:禁止电子烟的州 口味时代即将落幕:MYX觅用户

口味时代即将落幕:MYX觅用户